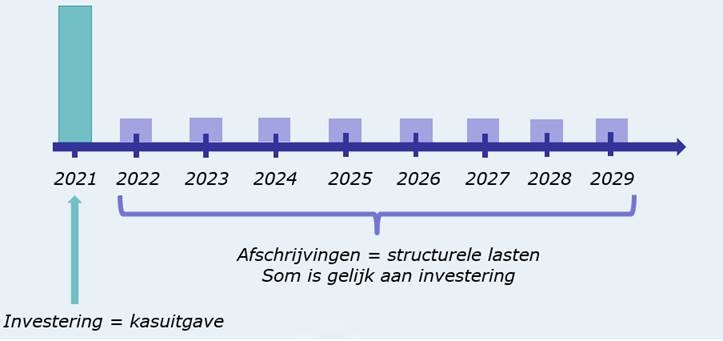

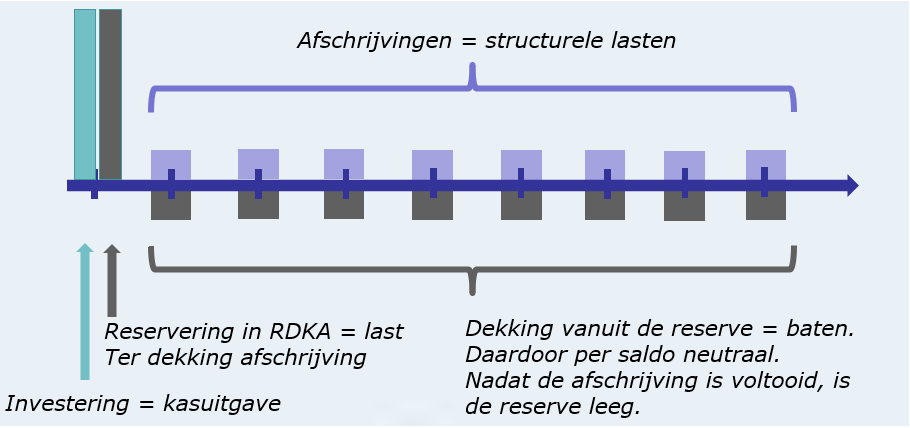

Conform het BBV activeren wij onze investeringen in materieel vaste activa en schrijven wij er dus jaarlijks op af. De financiële verordening is leidend voor de afschrijvingstermijnen. In onderstaande figuur is op hoofdlijnen weergegeven hoe afschrijven werkt en wat het betekent. Belangrijk is om een onderscheid te maken tussen kasuitgaven (letterlijk de rekening betalen) en lasten (wat we opnemen in de begroting). Bij het afschrijven op investeringen wordt de last gekoppeld aan de gebruiksduur van de investering. Gaat de investering 8 jaar mee, dan wordt de totale investering verspreid over die gebruiksduur. Dat levert een structurele last op in de begroting van 1/8 van de investering gedurende 8 jaar.

Afschrijvingsmethodiek:

Vanaf 2017 is het conform het BBV verplicht om investeringen in materieel vaste activa af te schrijven over de levensduur van het actief. Voorheen schreven wij al onze investeringen in één keer af, oftewel dan namen we op het moment van investeren ook direct de gehele last op in onze begroting. Met onze huidige systematiek hebben wij min of meer vast gehouden aan de oorspronkelijke werkwijze. Nu reserveren we op het moment van investeren een bedrag ter hoogte van de investering in de Reserve Dekking Kapitaallasten. Van daaruit dekken we de structurele afschrijvingslasten. De systematiek is uitgewerkt in onderstaand voorbeeld.

Huidige systematiek:

De huidige systematiek, die overigens conform het BBV is toegestaan, heeft voordelen. Het geeft vooraf zekerheid over de dekking, de structurele begroting wordt niet belast (in feite wordt een incidentele last omgezet in een structurele baat). En omdat we de middelen reserveren in een reserve zijn we in staat de investering volledig met eigen vermogen te financieren. Het betekent echter wel dat we in onze begroting geen koppeling meer leggen tussen gebruik/nut en lasten en de investeringsruimte is beperkt tot de budgettaire ruimte in het jaar van investeren.

De laatste twee nadelen zijn de voordelen van het hanteren van de ‘afschrijvingsmethodiek’. Het maakt het – afhankelijk van de structurele ruimte in de begroting – mogelijk om extra te investeren in het heden en om de lasten te koppelen aan de gebruiksduur van de investering. Doordat een structurele last is opgenomen in de begroting, is er daarnaast na afloop van de afschrijvingstermijn budget beschikbaar is om eventueel een herinvestering of vervangingsinvestering te doen.

Hiertegenover is het wel belangrijk te beseffen dat de lasten worden genomen in latere jaren. In plaats van een incidentele volledige last in het heden, wordt de structurele, niet beïnvloedbare last uitgesmeerd over toekomstige jaren. Het betekent meer ruimte nu, minder ruimte later en een schuif van incidentele naar structurele lasten. Daarnaast blijft het investeringskrediet hetzelfde en dit moet wel worden gefinancierd. Als hiervoor geen eigen vermogen wordt gereserveerd dan zal hoogstwaarschijnlijk vreemd vermogen moeten worden aangetrokken. Dit is afhankelijk van de totale financieringsvraag. Om hier zicht op te houden neemt het belang van een goede liquiditeitsprognose toe.

Verschillende soorten investeringen

In principe komen álle investeringen in materieel vaste activa in aanmerking voor de ‘afschrijvingsmethodiek’. In deze perspectiefnota beperken we ons in de nadere uitwerking tot de investeringen in infrastructuur. In bijlage III van het Statenvoorstel hebben we de uitgangspunten voor investeringen in infrastructuur opgenomen. Deze leggen we ter besluitvorming aan u voor en deze zijn leidend voor de wijze waarop we de financiële claims verwerken in het budgettair perspectief.

In de uitgangspunten voor investeringen in infrastructuur maken we onderscheid tussen drie typen investeringen.

- Vervangingsinvesteringen. Vervangingsinvesteringen zijn levensverlengend onderhoud aan een actief. Dit soort investeringen moeten conform BBV worden geactiveerd. Wat we als levensverlengend beschouwen is een grijs gebied, maar we gaan hierbij uit van de technische levensduur van het actief.

- Nieuwe investeringen in eigen infrastructuur. Dit soort investeringen moeten conform BBV worden geactiveerd.

- Investeringen in activa van derden. Het is - onder voorwaarden - toegestaan om dit soort investeringen zowel direct af te schrijven als te activeren. Conform het BBV mag de afschrijvingstermijn maximaal gelijk zijn aan de afschrijvingsduur van de activa die door de betreffende derde wordt gehanteerd. Hanteert een derde geen afschrijvingstermijn, dan is de eigen afschrijvingstermijn leidend.

Voor al deze investeringen is het mogelijk de ‘afschrijvingsmethodiek’ toe te passen. We vinden echter op basis van onderstaande algemene uitgangspunten dat we terughoudend moeten zijn met het toepassen van deze methodiek.

- Wij vinden het in principe logisch dat de lasten die verbonden zijn aan investeringen worden gekoppeld aan de periode waarin de investering wordt gebruikt.

- Wij zijn ons ervan bewust dat bij een dergelijke methodiek grote investeringen in het heden zorgen voor niet beïnvloedbare structurele afschrijvingslasten in de toekomst.

- Wij zijn ons ervan bewust dat bij een dergelijke methodiek grote investeringen leiden tot een financieringsvraagstuk en mogelijk leiden tot de noodzaak om vreemd vermogen aan te trekken.

Om deze reden stellen wij voor om enkel ten aanzien van nieuwe investeringen in eigen infrastructuur de ‘afschrijvingsmethodiek’ toe te passen. Belangrijke overweging daarbij is ook dat met het vastleggen van een structureel bedrag in de begroting ook na de afschrijvingstermijn ruimte is voor een vervangingsinvestering (wat bij eigen infrastructuur vrijwel onvermijdelijk aan de orde is). Voor een complete toelichting op de uitgangspunten verwijzen we naar bijlage III bij het Statenvoorstel.