Dit is hoe wij denken

Terug naar navigatie - Financiering - Dit is hoe wij denkenIn deze paragraaf Financiering gaan we in op het beleid en beheer van onze financiële middelen. Financiering (“treasury”) richt zich op het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s.

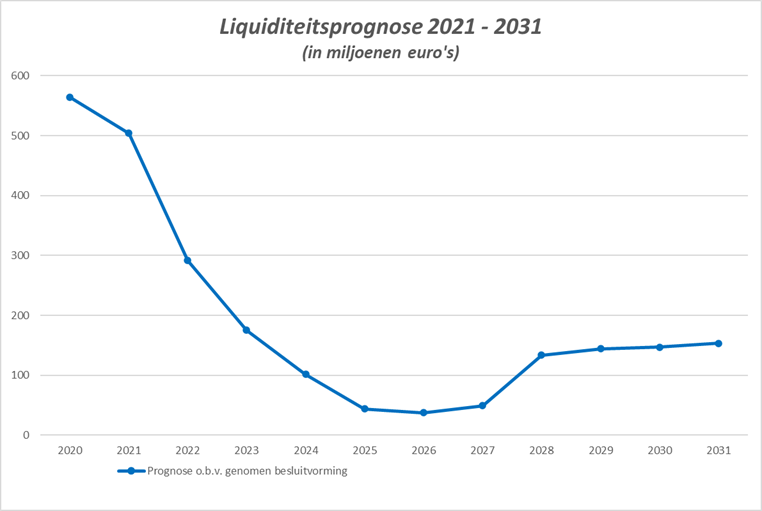

De eerste pijler hierbij is dat we tijdig kunnen beschikken over voldoende financiële middelen. Zo kunnen we steeds aan onze betalingsverplichtingen voldoen. We maken hierbij gebruik van een liquiditeitsprognose.

De tweede pijler is het beheer van (tijdelijk) overtollige middelen. We hebben een omvangrijke liquide positie, ontstaan vanuit de aandelenverkoop van Essent. Een deel van deze middelen zijn ondergebracht in een obligatieportefeuille. Een belangrijk uitgangspunt bij het beheer van deze obligatieportefeuille is een laag risicoprofiel.

Daarnaast zijn we gehouden aan specifieke regelgeving rond tijdelijk overtollige middelen: we moeten dit geld stallen bij de schatkist (“schatkistbankieren”).

De derde pijler betreft het beheersen van uitzettingen vanuit de publieke taak. Deze geldverstrekkingen zijn uitgezonderd van het verplichte schatkistbankieren. Veel middelen uit de publieke taak zijn ondergebracht in fondsen en verstrekte leningen. Voor het verstrekken van dit soort middelen zijn kaders en afspraken opgesteld. We sturen hierbij vooral op maatschappelijk rendement (“publiek belang”). Het financieel rendement is relevant, maar ondergeschikt aan het maatschappelijk rendement.

Vanzelfsprekend zijn we gehouden aan wettelijke richtlijnen en onze eigen kaders. Het gaat dan om de Provinciewet (art 216 2c), de Wet financiering decentrale overheden (Wet Fido), ministeriële regelingen zoals de Regeling uitzettingen en derivaten decentrale overheden (Ruddo), de Regeling Schatkistbankieren (Skb) en het Besluit Begroting en Verantwoording (BBV, artikel 13).

De provinciale regels liggen vast in de Financiële Verordening (artikel 8) en de daaraan gerelateerde Uitvoeringsregeling Treasury (“Treasurystatuut”). Deze uitvoeringsregeling gaat met name in op:

- het aantrekken van voldoende middelen en uitzetten van overtollige middelen,

- het beheersen van financiële risico’s zoals het renterisico, kredietrisico en koersrisico,

- het optimaliseren van het rendement op de liquiditeitspositie binnen de kaders.