Waarde

Onze liquiditeitspositie bedroeg op 1 januari 2022 € 694 miljoen. Deze direct beschikbare middelen waren gestald bij het Rijk op de schatkistrekening. Dit zijn we als decentrale overheid verplicht. We hoeven hier geen negatieve rente over te betalen ("behoud hoofdsomgarantie"), maar het levert ook geen rente op (situatie per 1 augustus 2022).

Liquiditeitsprognose

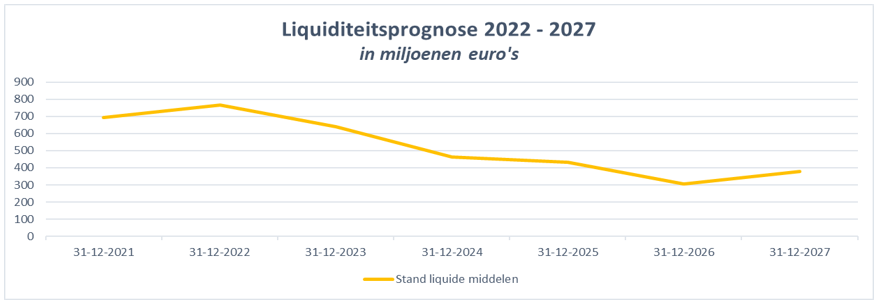

Op basis van de gegevens op 1 augustus 2022 ziet het verwachte verloop van onze liquiditeitspositie er als volgt uit:

Analyse liquiditeitsprognose

De stijgende lijn in 2022 heeft vooral te maken met een forse aflossing vanuit onze obligatieportefeuille in 2022 (€ 113 miljoen). Ook heeft de BNG-Bank een deel van de door ons verstrekte lening afgelost in 2022 (€ 50 miljoen).

De dalende lijn voor de komende jaren komt onder meer doordat aan de inkomstenkant onze obligatieportefeuille afloopt en we aanzienlijk minder ontvangen uit deze portefeuille dan de afgelopen jaren. Ook geven we de komende jaren veel incidenteel geld uit voor het realiseren van de ontwikkelopgave (Natuurnetwerk Nederland), de cofinanciering voor de N35 en spoor (elektrificatie), investeringen in infrastructuur (zoals de Zwartewaterbrug, Vloetbeltverbinding, afronding Vechtdalverbinding) en diverse investeringen vanuit de Uitvoeringsreserve Kwaliteit van Overijssel.

De stijging van het liquiditeitssaldo in 2027 komt doordat ons Energiefonds Overijssel dan een groot deel van haar door ons verstrekte lening aflost bij de Provincie (€ 65 miljoen).

Uitgangspunt van de provincie Overijssel is onze activa te financieren met eigen vermogen en geen vreemd vermogen aan te trekken.

Disclaimer

De liquiditeitsprognose kijkt een aantal jaren vooruit. Consequentie daarvan is dat de prognose van nature onzeker is. Onzekerheden zitten in de omvang van de ontvangsten en uitgaven en het tijdstip waarop deze gelden ontvangen en uitgegeven worden. Uit de afgelopen jaren blijkt dat de liquiditeitsprognose structureel een te negatief beeld gaf van de ontwikkeling van het liquiditeitssaldo. In werkelijkheid was het liquiditeitssaldo steeds hoger dan ingeschat. Gebaseerd op een analyse over 2021 hebben we in de nu voorliggende liquiditeitsraming rekening gehouden met de leerpunten uit 2021. Toch blijven er nog veel onzekerheden over die een forse impact kunnen hebben op het liquiditeitssaldo.

De grootste onzekerheden in de liquiditeitsprognose zijn:

- leningen BNG Bank: we hebben in 2015 en 2016 voor € 75 miljoen aan leningen verstrekt aan de BNG Bank met een looptijd van 60 jaar. De BNG Bank heeft hiervan in 2022 € 50 miljoen vervroegd afgelost. In de liquiditeitsprognose zijn we er van uitgegaan dat de BNG Bank de resterende lening van € 25 miljoen niet vervroegd aflost in de komende jaren.

- het Energiefonds Overijsel (EFO) kan binnen de huidige lening-faciliteit nog enkele tientallen miljoenen euro’s opvragen bij de provincie. Het is lastig inschatten wanneer en hoeveel geld EFO de komende jaren gaat opvragen, temeer daar EFO nu ook een lening-overeenkomst van € 50 miljoen met de Europese Investeringsbank heeft afgesloten.

- anticiperend grondfonds: in de liquiditeitsprognose is de aanname gedaan dat de beschikbare € 100 miljoen volledig uitgegeven gaat worden. Ook is een inschatting gemaakt van de jaarschijven waarin deze uitgaven zullen vallen. Dit is echter zeer onzeker.

- specifieke uitkeringen: we ontvangen steeds meer geld via specifieke uitkeringen (spuks) van het Rijk. Het is lastig inschatten voor de komende jaren hoeveel spuks we gaan ontvangen, om hoeveel geld dit gaat en wanneer de uitgaven op deze spuks gaan lopen. Met name bij de SPUK Natuur en de SPUK Zoetwatervoorziening Oost Nederland (waar de Provincie Overijssel de kassiersfunctie heeft), zijn de bedragen fors en de onzekerheden groot.

- voor het Nationaal programma landelijk gebied stelt het Rijk € 24 miljard beschikbaar. Op moment van schrijven van deze tekst is nog niet duidelijk hoe en wanneer deze gelden beschikbaar komen voor de provincies. Dit is daarom nog niet meegenomen in de liquiditeitsprognose.

- Enexis heeft haar dochter Fudura verkocht. Er is nog geen besluitvorming of de verkoopwinst binnen Enexis blijft of (deels) uitgekeerd gaat worden aan de aandeelhouders. We hebben daarom hiervoor geen ontvangsten geraamd.

Drempelbedrag schatkistbankieren

Het drempelbedrag schatkistbankieren is het maximale bedrag dat een decentrale overheid buiten de schatkist mag aanhouden. Het drempelbedrag is bedoeld om te voorkomen dat een provincie of gemeente elke dag de laatste euro naar de schatkist moet overboeken.

De berekening van het drempelbedrag bestaat uit het begrotingstotaal vermenigvuldigd met 2%, voor zover het begrotingstotaal minder dan € 500 miljoen bedraagt. Voor een begrotingstotaal van € 500 miljoen of meer wordt het drempelbedrag verder verhoogd met 0,2% van het bedrag boven € 500 miljoen. Het minimum drempelbedrag bedraagt in alle gevallen € 1 miljoen. Voor onze provincie bedraagt het begrotingstotaal in 2023 € 594,3 miljoen. Het drempelbedrag wordt dan berekend als 2 % van € 500 miljoen (€ 10 miljoen), vermeerderd met 0,2% van € 94,3 miljoen (€ 0,2 miljoen). Het drempelbedrag voor 2023 bedraagt daarmee € 10,2 miljoen.